Ny model for projektafgift

Forskningen løftes yderligere med ny projektafgift på SDU

Ny model for projektafgift på 20% fra 1. januar 2026 sikrer bedre dækning af SDU’s fælles omkostninger, hvilket vil frigive flere finanslovsmidler til fakulteterne.

SDU’s direktion har besluttet en ny model for eksterne projekters betaling for universitetets fælles omkostninger. For alle nye eksterne projekter, som modtager bevillingsskrivelser fra 1. januar 2026 og frem, opkræves instituttet 20% i projektafgift. Projektafgiften på 20% beregnes af de samlede omkostninger på projektet fratrukket overhead eller projekttillæg.

Den bedre dækning af SDU’s fælles omkostninger vil betyde, at SDU kan frigive flere finanslovsmidler, som kan føres tilbage til fakulteterne. Med afsæt i SDU’s strategi vil fakulteterne kunne anvende finanslovsmidlerne til at styrke udviklingen af forskningstalenter, eksempelvis ved flere fastansættelser af adjunkter, lektorer og professorer.

Bedre økonomisk balance

SDU’s nye model for projektafgift er direktionens implementering af aftalen mellem Danske Universiteter og de private fonde, som blev indgået i november 2023 (Læs her) og udmøntet fra sommeren 2024 (Læs her). Aftalen skal skabe en bedre økonomisk balance mellem de enkelte forskningsprojekter og det samlede forskningsfinansierede system. Med aftalen bevilliger fondene et projekttillæg på 250.000 kr./200.000 kr. pr. projektansat årsværk (vådt/tørt).

For universiteterne er aftalen ikke fuldt dækkende for alle de projektrelaterede omkostninger, men aftalen skaber et bedre og mere gennemsigtigt finansieringsgrundlag end tidligere.

Aftalen giver dermed også mulighed for at rette op på nogle eksisterende økonomiske ubalancer på SDU.

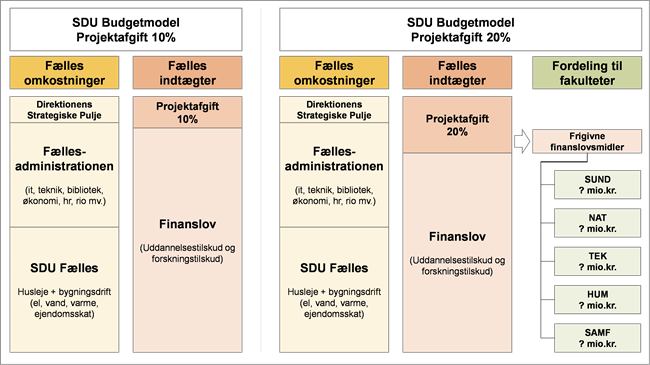

For hver krone SDU modtager i ekstern forskningsbevilling, finansierer SDU yderligere ca. 50-60 øre i fælles omkostninger (bygninger, it, bibliotek, økonomi, hr, mv.). Disse fælles omkostninger bliver i dag dækket af SDU’s tilskud på Finansloven, der først og fremmest kommer i form af basismidler og uddannelsesindtægter. En del af SDU’s finanslovstilskud bliver derfor bundet til at finansiere projekters følgeomkostninger, fordi fondenes dækning af følgeomkostninger traditionelt har været meget begrænset.

Med den nye projektafgift kan SDU få en mere passende dækning af universitetets fælles omkostninger, hvorved en større andel af andel af SDU’s finanslovstilskud kan frigives og fordeles til fakulteterne.

Figur 1. SDU’s budgetmodel med projektafgift på 10% og projektafgift på 20%

Fortsat stærkt incitament

Den nye model med projektafgift på 20% på SDU gælder alle bevillingsgivere, dvs. offentlige bevillingsgivere, private bevillingsgivere, EU og andre internationale kilder. Modellen gælder for alle typer af ekstern virksomhed, dvs. både tilskudsfinansieret virksomhed (underkonto 95 og 97) og indtægtsdækket virksomhed (underkonto 90).

Det har været vigtigt for direktionen, at der er en enkel og gennemsigtig model gældende for alle eksterne forskningsprojekter uanset bevillingsgiveren.

Instituttet/fakultetet vil beholde al overhead eller projekttillæg, som bevilliges på et projekt. Dermed er der fortsat et stærkt incitament til, at instituttet hjemtager mest muligt i overhead og projekttillæg.

Samtidig betyder den nye model, at projektafgiften bliver beregnet på de omkostninger på projektet fratrukket overhead eller projekttillæg, hvilket giver god grund til at hjemtage overhead eller projekttillæg fra bevillingsgivere.

Hvis en bevilling er på 5 mio.kr. uden overhead eller projekttillæg, vil projektafgiften være på 1 mio.kr. (20% af 5 mio.kr.). Hvis en bevilling er på 5 mio.kr., hvor 1 mio.kr. er overhead eller projekttillæg, vil projektafgiften være på 0,8 mio.kr. (20% af 4 mio.kr. (5 mio.kr. fratrukket 1 mio.kr.)), dvs. at instituttet beholder 1 mio.kr. og opkræves 0,8 mio.kr. og kan dermed reelt beholde 0,2 mio.kr.

Implementering over en årrække

Den nye model med projektafgift på 20% træder i kraft for alle modtagne bevillingsskrivelser uanset bevillingsgiver fra 1. januar 2026.

Bevillingsskrivelser modtaget før 1. januar 2026 vil fortsat være omfattet af den nuværende model med projektafgift på 10%. Ikrafttrædelsesdatoen er defineret som den dato, hvor SDU modtager bevillingsskrivelsen.

Det betyder, at den fulde effekt af den nye model med projektafgift på 20%, herunder fordelingen af de frigivne finanslovsmidler, først vil vise sig om 4-5 år, når hele SDU’s projektportefølje er fornyet, hvor projekter med en bevillingsskrivelse modtaget før 1. januar 2026 er udløbet og nye projekter er bevilliget pr. bevillingsskrivelse efter 1. januar 2026.

Figur 2. Opsummering af model med projektafgift på 10% og projektafgift på 20%

Nuværende model |

Ny model |

| Projektafgift 10% | Projektafgift 20% |

| Overhead går 100% til instituttet | Overhead og projekttillæg går 100% til instituttet |

| Instituttet opkræves en projektafgift på 10% på alle eksterne projekter | Instituttet opkræves en projektafgift på 20% på alle eksterne projekter |

| Projektafgiften beregnes af alle projektomkostninger (direkte og indirekte), der er bogført på projektet | Projektafgiften beregnes af de projektomkostninger (fratrukket overhead/projekttillæg), der er bogført på projektet |

| Gælder alle bevillingsgivere (offentlige, private, EU og internationale) | Gælder alle bevillingsgivere (offentlige, private, EU og internationale) |

| Gælder for underkonto 90, 95 og 97 | Gælder for underkonto 90, 95 og 97 |

| Gældende for alle bevillingsskrivelser modtaget før 1. januar 2026 | Gældende for alle bevillingsskrivelser modtaget fra 1. januar 2026 |

Yderligere information

- Projekttillæg og projektafgift beregnes og konteres én gang månedligt i forbindelse med periodelukning.

- Økonomiservice vil udarbejde yderligere vejledningsmateriale og vil informere herom snarest muligt på sdunet.dk

- I tilfælde af spørgsmål kontakt Økonomiservice, FSØ på forskerservice@sdu.dk